Défiscalisation de votre don

Vos dons sont essentiels pour que la Fondation agisse dans la durée afin d’améliorer la qualité de vie des personnes accompagnées. Votre générosité nous permet d’innover, d’anticiper de futurs besoins, de faire avancer la recherche sur la santé mentale et sa prise en charge...

OPTIMISATION & ENGAGEMENT

Pensez-y ! Vous pouvez à la fois :

- Optimiser votre fiscalité entre Impôt sur le revenu et Impôt sur la Fortune Immobilière (IFI)

- Donner du sens à vos impôts en transformant votre don au profit de la cause du handicap

IMPÔT SUR LE REVENU

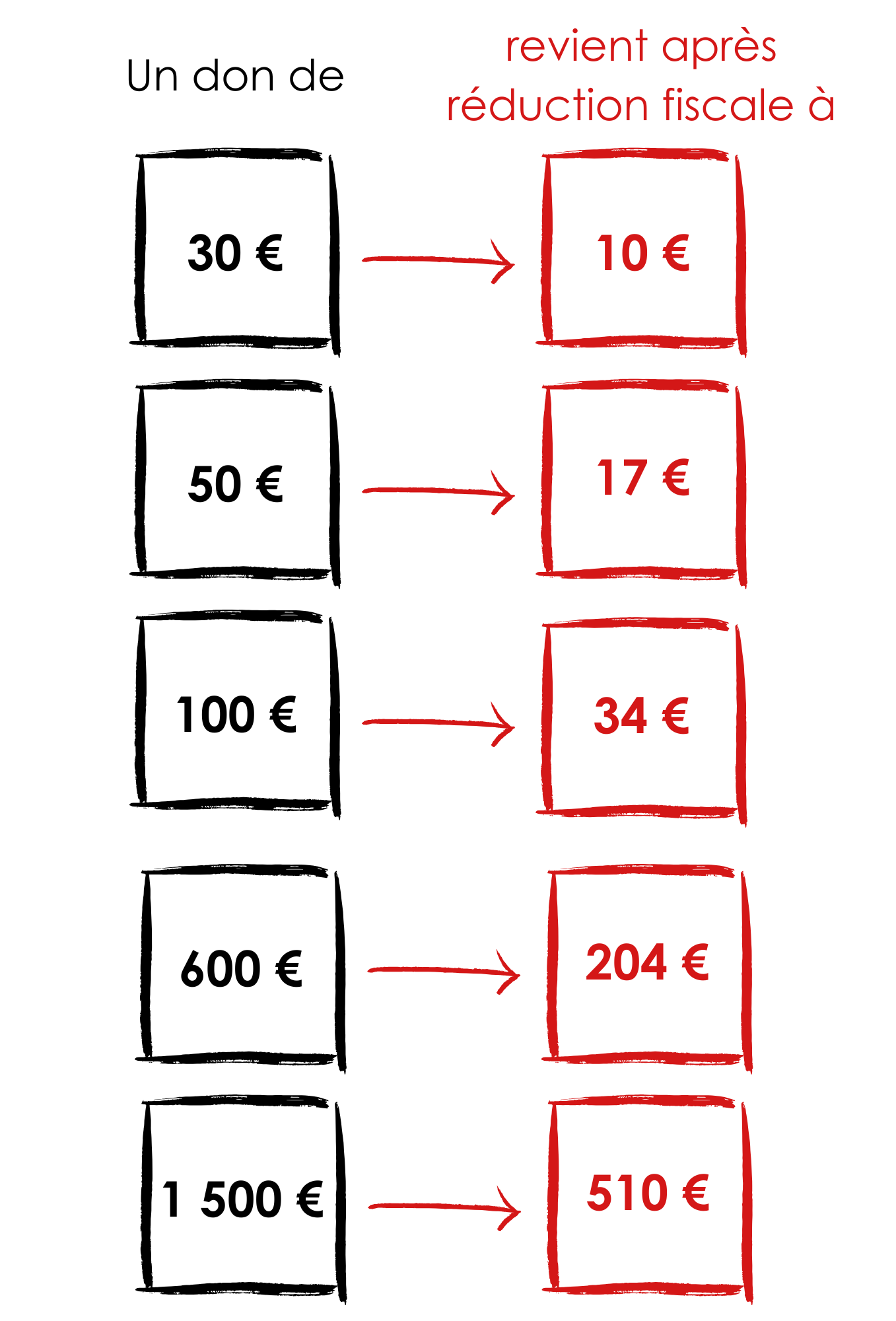

Tout don à la Fondation peut être déduit de votre impôt sur le revenu. Il bénéficie d’une réduction d’impôt de 66%, dans la limite de 20% du revenu imposable. Au-delà, l'excédent est reporté sur les 5 années suivantes et ouvre droit à la réduction d'impôt dans les mêmes conditions.

Concrètement :

IMPÔT SUR LA FORTUNE IMMOBILIÈRE (IFI)

SONT CONCERNÉS

- Les résidents français possédant des biens, droits ou parts immobiliers en France ou à l’étranger

- Les résidents étrangers détenteurs de biens, droits ou parts immobiliers en France

L'Impôt sur la Fortune Immobilière (IFI*) est payé par tout foyer fiscal dont la valeur nette du patrimoine immobilier (hors patrimoine professionnel) est supérieure à 1,3 million d’euros au 1er janvier de l’année d’imposition. Cela inclut les biens immobiliers bâtis, en cours de construction, non bâtis, mais aussi des droits immobiliers, des parts ou actions détenues dans des sociétés immobilières (SCI, SCPI et OPCI). La résidence principale peut faire l’objet d’un abattement de 30 %. La déclaration de l’IFI est par ailleurs nette de toute dette déductible.

À noter : en cas de donation temporaire d’usufruit, le particulier est exempté de l’IFI pendant la durée de la donation temporaire.

En savoir plus sur l'Impôt sur la Fortune Immobilière (IFI)

*Rappel : depuis 2018, l’Impôt sur la Fortune Immobilière remplace l’Impôt de Solidarité sur la Fortune (ISF).

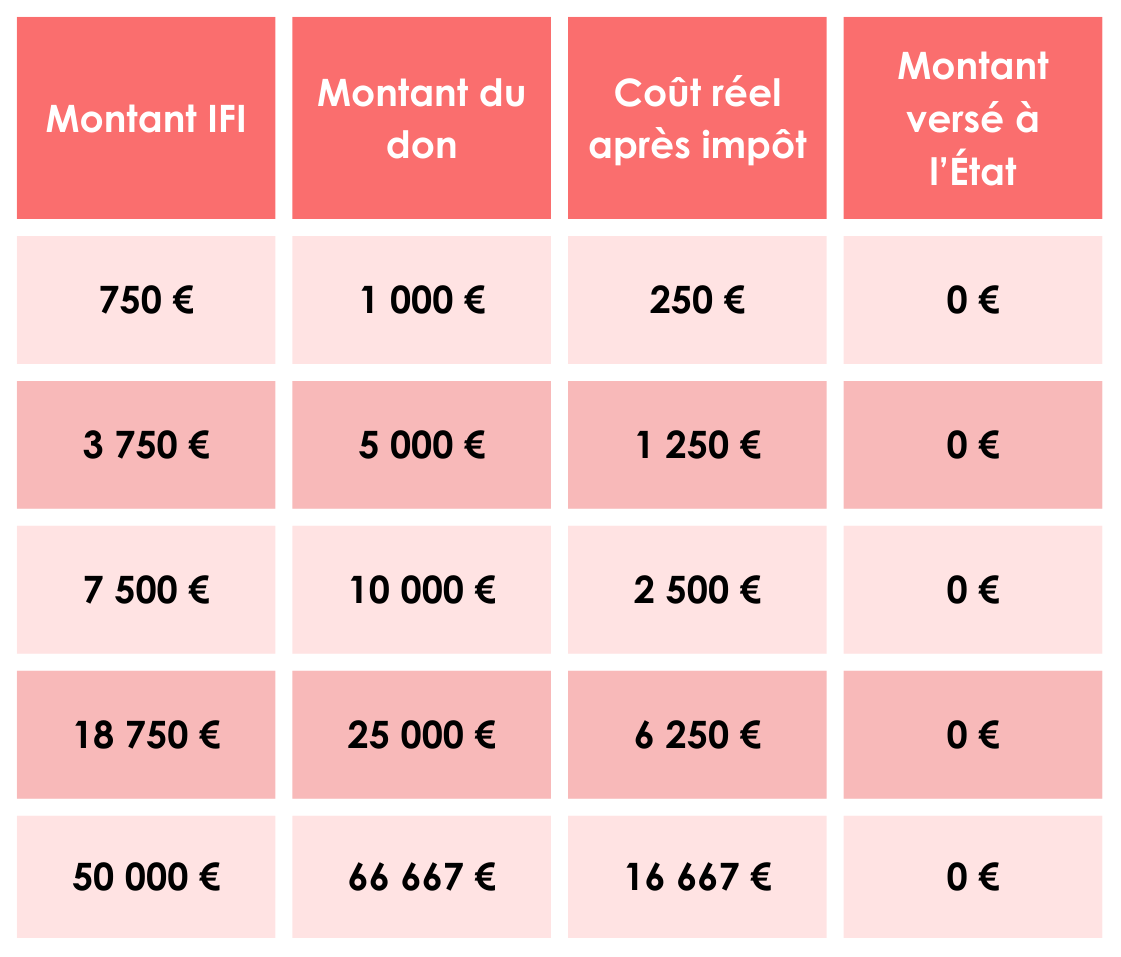

RÉDUISEZ OU ANNULEZ VOTRE IFI PAR LE DON

Un don IFI ouvre le droit à une déduction d’impôt de 75% du montant de vos dons, dans la limite de 50 000 euros, soit un don de 66 667 euros. Vous pouvez limiter ou annuler votre IFI.

Le calcul de votre patrimoine net taxable dépend du barème suivant :

Jusqu’à 800 000 € : 0 %

Entre 800 001 € et 1 300 000 € : 0,5 %

Entre 1 300 001 € et 2 570 000 € : 0,7 %

Entre 2 570 001 € et 5 000 000 € : 1 %

Entre 5 000 001 € et 10 000 000 € : 1,25 %

Supérieure à 10 000 000 € : 1,5 %

CALENDRIER IFI 2025

Votre déclaration d’IFI est à effectuer en même temps et dans les mêmes délais que votre déclaration d’Impôt sur le Revenu.

20 mai : date limite en version papier à 23h59

20 mai : date limite en version papier à 23h59

22 mai : date limite par Internet pour la zone 1 (départements 1 à 19, Monaco et non-résidents)

28 mai : date limite par Internet pour la zone 2 (départements 20 à 54, y compris la Corse)

5 juin : date limite par Internet pour la zone 3 (départements 55 à 974/976)

MODALITÉS DE DON

- Don en ligne par CB ou Paypal : Soutenez notre Fondation

- Don par chèque à l’adresse suivante :

Fondation des Amis de l'Atelier

Service Donateurs

17 rue de l'Égalité

92290 Châtenay-Malabry

Attention : à libeller exclusivement à l’ordre de la Fondation des Amis de l’Atelier (et non un établissement qui ne peut émettre de reçu fiscal)

- Don par virement bancaire : demander le RIB à relation.bienfaiteur@amisdelatelier.org

Un reçu fiscal vous sera adressé une fois par an pour l’ensemble de vos dons.

Notre conseil :

La date de réception du don détermine sa bonne prise en compte pour l’administration fiscale.

• Pour les chèques : la date de réception du chèque par la Fondation

• Pour les cartes bancaires : la date de transaction

• Pour les virements : la date de crédit sur le compte de la Fondation

Attention aux délais bancaires, aux jours ouvrés…n’attendez pas le dernier jour !

• Pour les titres cotés : la date de la signature de l’acte ou de transfert des titres.

S’il n’est plus nécessaire de joindre les reçus fiscaux à votre déclaration, vous devez les conserver précieusement car l'administration fiscale pourra vous les réclamer.